- Descontada la inflación, supone un incremento del 9 % con respecto a 2024, en su avance para recuperar los niveles previos a la pandemia. Por eslabones, la industria concentra el mayor volumen (787 M€), seguida de la distribución (444 M€) y el sector agrario (180 M€).

- Más del 60 % de las empresas ya afirma innovar de forma activa y más del 80 % de los consumidores considera que los alimentos y bebidas españoles son innovadores y que se ajustan a sus necesidades, aunque el 59 % considera que los nuevos productos son caros o muy caros.

- Entre las 20 innovaciones más destacadas se encuentran iniciativas de Mahou San Miguel, Bayer, Ecoembes, el Centro Nacional de Tecnología y Seguridad Alimentaria (CNTA), Mercadona, Lidl y Unilever.

Madrid, 10 de febrero de 2026. En su 9ª edición, el Observatorio de Innovación en Gran Consumo (OIGC) ha presentado la primera Radiografía de la Innovación en el sector en España, un trabajo promovido por el Institut Cerdà que ofrece el análisis más completo realizado hasta la fecha sobre el estado y la evolución de esta actividad en toda la cadena.

- ¿Cuánto invierte el Gran Consumo en innovación?

La Radiografía destaca que el sector de Gran Consumo en España ha invertido 1.411 millones de euros en innovación en 2025. Por eslabones, la industria concentra el mayor volumen (787 M€), seguida de la distribución (444 M€) y el sector agrario (180 M€).

En términos absolutos, la inversión alcanza su nivel más alto. Descontado el efecto de la inflación, la tendencia es ascendente: en 2025 la inversión creció un 9 % respecto a 2024 y un 17 % respecto a 2023. El sector avanza en una recuperación progresiva y sostenida para volver a alcanzar los niveles previos a la pandemia.

En comparación con el conjunto del tejido empresarial español, la posición del Gran Consumo en inversión es muy variable en función del eslabón de la cadena. La industria (1,91 %) y la distribución (2,41 %) se encuentran en línea con la media nacional del 2 %, mientras que el eslabón agrario se sitúa por debajo (0,36 %).

- ¿Cuánto invierte el Gran Consumo en I+D?

La inversión en Investigación y Desarrollo (I+D) también alcanzó un máximo con 480 millones de euros en 2025. Al descontar el efecto de la inflación, supone un aumento del 5,7 % con respecto a 2024. Por lo tanto, en estos últimos años hay un incremento sostenido para recuperar los niveles previos a la pandemia.

En este contexto, el esfuerzo en este ámbito de la cadena de Gran Consumo continúa por debajo de los países líderes en innovación —como Países Bajos, Bélgica o Alemania—, tanto en el sector agrario como en la industria alimentaria, en parte por la estructura del tejido empresarial español, con un peso muy elevado de pymes frente a otros países con mayor presencia de grandes compañías que han podido recuperarse antes.

- ¿Cómo se financia?

La innovación en la cadena de Gran Consumo se financia mayoritariamente con recursos privados, que representan más del 90 % del total, un peso superior al del conjunto del tejido empresarial español, que está en torno al 80 %.

Aunque un porcentaje relevante de empresas participa en proyectos con financiación pública (entre el 58 % y el 85 % de las empresas que innovaron en 2025), su aportación sigue siendo limitada y actúa principalmente como elemento catalizador, no como pilar financiero. Entre las principales barreras identificadas destacan la dificultad para localizar convocatorias adecuadas, la complejidad administrativa y los requisitos solicitados.

- ¿Qué resultados obtenemos?

Desde 2018, el número de empresas que afirman innovar se ha incrementado significativamente, pasando de representar en torno a un tercio de las compañías a superar el 60 % en todos los eslabones en 2025. Además, entre el 23 % y el 34 % de las compañías —según el eslabón— afirman innovar de manera continua, señal de que la innovación ha dejado de ser puntual para convertirse en parte habitual de su día a día.

En 2024, entre el 20 % y el 39 % de la cifra de negocio de las empresas que habían lanzado nuevos productos se podía atribuir a estos lanzamientos, una proporción que ha aumentado en todos los eslabones de la cadena desde 2018 (14 %).

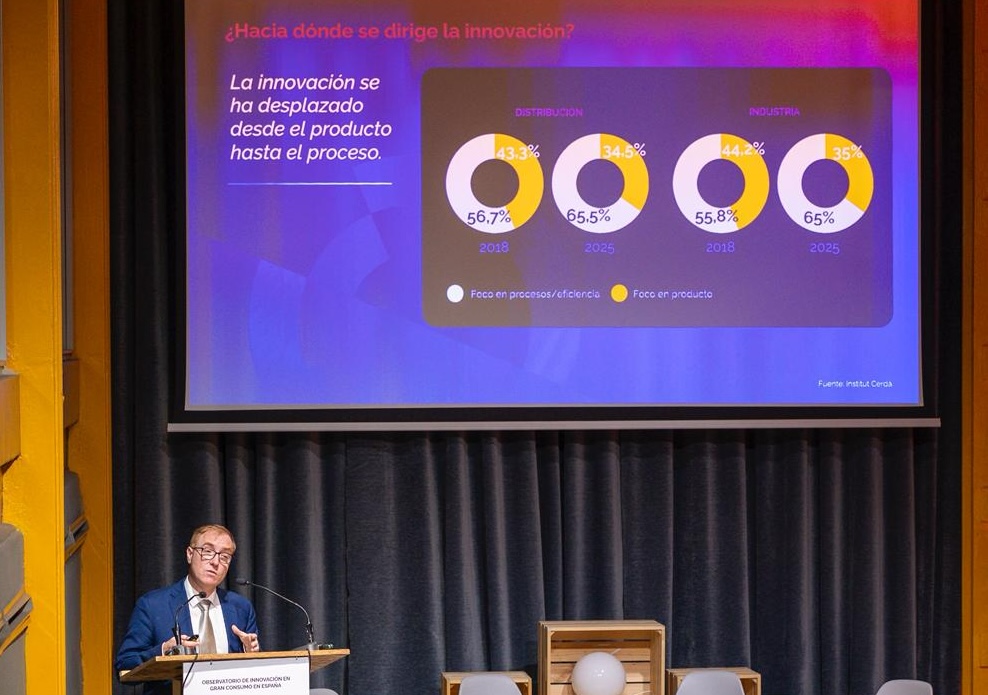

- ¿Hacia dónde se dirige la innovación?

La incorporación de nuevas herramientas y tecnologías (42 %) se ha convertido en la principal prioridad innovadora del Gran Consumo en 2025, consolidándose como el gran motor de transformación del sector.

En un segundo plano aparecen la optimización de procesos (35 %), la sostenibilidad (33 %) y la mejora de los productos existentes (33 %), que se sitúan por delante del lanzamiento de nuevas referencias (26 %). En conjunto, estos datos reflejan una estrategia orientada a reforzar la competitividad y la resiliencia del negocio más que a ampliar el catálogo.

- ¿Qué frena la innovación?

Entre 2018 y 2025, la falta de fondos propios ha dejado de ser la principal barrera financiera para innovar —por ejemplo, en distribución, pasa del 28,5 % al 21,7 %—, lo que indica una mayor capacidad interna para asumir inversiones. Al mismo tiempo, crece el peso de la dificultad para acceder a financiación externa —en distribución, del 18,5 % al 22,8 %—, que se convierte ahora en el principal freno económico a la innovación.

- ¿Cómo lo percibe el consumidor?

El 80,7 % de los consumidores considera en 2025 que los alimentos y bebidas españoles son innovadores, y más del 83 % afirma que las novedades del mercado responden a sus necesidades. Además, el 61 % cree que estos productos son más innovadores que los procedentes de otros países.

En cuanto al precio de los nuevos lanzamientos, el 59 % de los consumidores los percibe como caros o muy caros. Aunque sigue siendo un nivel elevado, supone una mejora respecto al 70 % registrado en pleno contexto inflacionario en 2023.

Miguel Hernández, director general del Institut Cerdà, ha señalado que “los datos muestran un sector que vuelve a invertir, que recupera ritmo y que consolida la innovación como parte esencial de su actividad. Aún tenemos margen para acelerar, ya que España cuenta con talento y empresas comprometidas para seguir ganando competitividad en los próximos años”.

Las 20 innovaciones más destacadas de 2025

Como cada año, durante la jornada se han presentado las 20 innovaciones más destacadas del Gran Consumo, en este caso correspondientes a 2025. Han sido seleccionadas entre más de 350 casos identificados a lo largo de toda la cadena, tras un riguroso proceso de análisis en el que ha participado un comité independiente formado por 16 expertos multisectoriales.

La evaluación ha tenido en cuenta su grado de implantación, su capacidad para generar valor y su contribución a la eficiencia, la sostenibilidad y la adaptación a las nuevas demandas del mercado.

Entre las iniciativas reconocidas en esta edición del Observatorio figuran las siguientes:

- Transformación del residuo de la cerveza llamado bagazo en cucharillas y removedores de café́ comestibles, evitando la generación de cualquier clase de desecho. Actualmente, Mahou genera 192.000 toneladas anuales de bagazo (Mahou San Miguel).

- Preceon: sistema integrado que combina genética y herramientas digitales agronómicas para incrementar el rendimiento del maíz en hasta un 10 %, empleando menos agua e insumos (Bayer).

- CircularCheck: herramienta que ayuda a las empresas a ecodiseñar sus envases para mejorar su sostenibilidad a lo largo de todo su ciclo de vida y anticiparse a la normativa. (Ecoembes).

- Sandbox AgriFoodtech, programa pionero a nivel europeo diseñado para realizar pruebas previas que luego deben presentarse en la fase regulatoria. El objetivo es minimizar las barreras que ralentizan la llegada de nuevas tecnologías y productos como el largo y complejo proceso de aprobación de nuevos alimentos (colaboración público-privada gestionada por el CNTA).

- Portal Tornillo, plataforma digital de gestión integral del catálogo que permite a empleados y proveedores consultar en tiempo real las principales métricas, optimizando la eficiencia y gestión del inventario. Una herramienta interna única en el sector (Mercadona).

- Skip Ciclos Cortos: detergente que permite ahorrar energía, agua y tiempo sin sacrificar resultados. Garantiza limpieza eficaz en ciclos de solo 15 minutos, reduciendo hasta un 60 % el consumo de energía y un 30 % de agua (Unilever).

El Institut Cerdà, fundación privada independiente y sin ánimo de lucro creada en 1984, promueve por noveno año consecutivo el Observatorio de Innovación en Gran Consumo, que se consolida como referente de la innovación en el sector.

El informe de la 9ª edición del Observatorio de Innovación en Gran Consumo se puede descargar en el siguiente enlace: https://bit.ly/4anJZxd.

Debe estar conectado para enviar un comentario.